3.6% ръст на икономиката до края на 2018 г. прогнозира Министерство на финансите

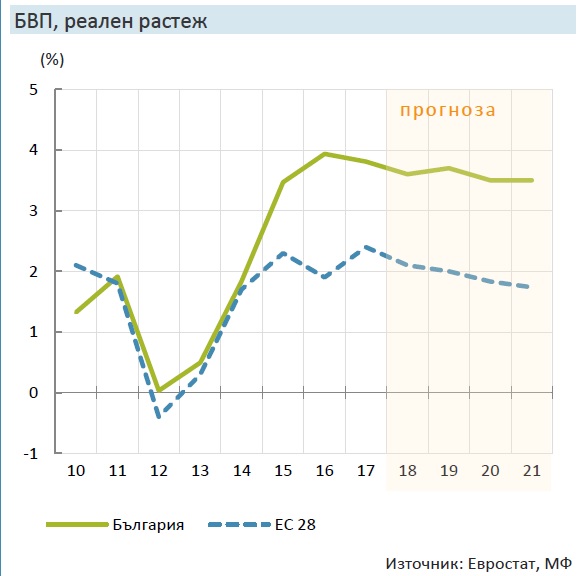

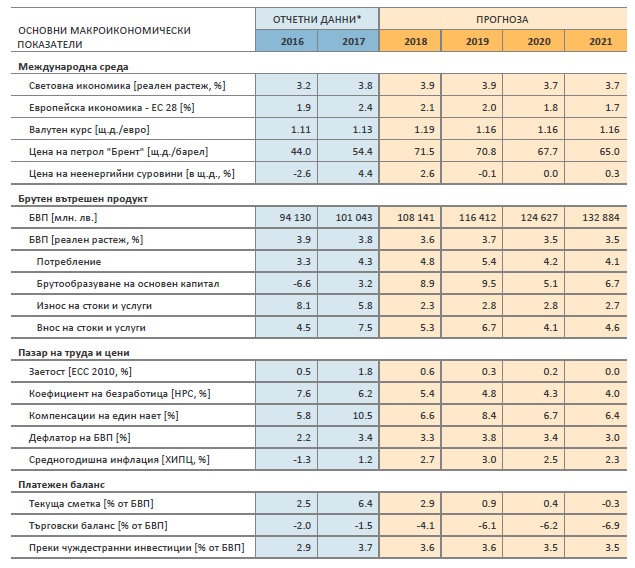

3.6% ръст на икономиката до края на 2018 г. прогнозира Министерство на финансите .Реалният растеж на брутния вътрешен продукт (БВП) на България се очаква да достигне 3.6% през 2018 г., подкрепен от вътрешното търсене. Крайното потребление ще се повиши с 4.8%, а растежът на инвестициите в основен капитал ще достигне 8.9%. Това е записано в есенната макроикономическа прогноза на Министерство на финансите, публикувана на сайта на ведомството.

От Министерство на финансите припомнят, че през първата половина на 2018 г. БВП нарасна с 3.4% в реално изражение при очакван годишен ръст от 3.9% в пролетната прогноза. Въпреки благоприятното развитие при потреблението и инвестициите, низходящата динамика при износа доведе до по-нисък растеж на БВП и до ревизиране на очакванията за представянето на българската икономика през 2018 г.

Очаква се частното потребление да продължи да бъде водещо за растежа на БВП до края на годината, но повишението му ще започне да се забавя през второто полугодие. Според авторите на прогнозата частното потребление отчете силно представяне през първата половина на годината, подкрепено от повишаването на заплатите и на кредитите към домакинствата, а правителствените разходи за заплати и издръжка се отразиха в повишение на публичното потребление.3.6% ръст на икономиката до края на 2018 г. прогнозира Министерство на финансите, информира infostock.bg.

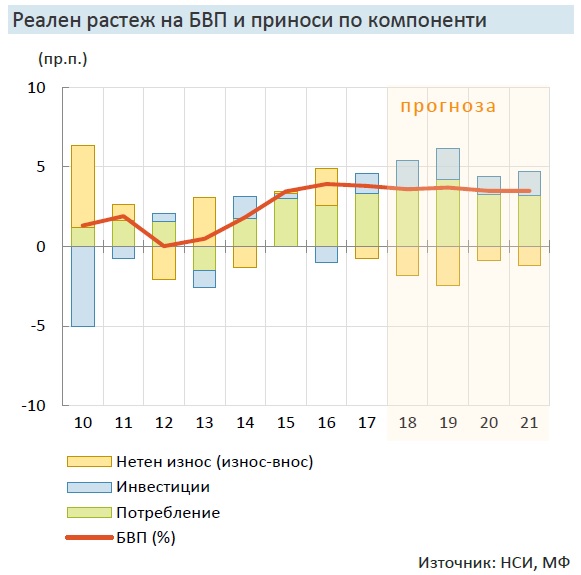

Нарастването на инвестициите в основен капитал ще бъде подкрепено от възходящата динамика както при публични-те, така и при частните инвестиции. Нетният износ имаше отрицателен принос за растежа на БВП през първото полугодие на годината поради слабото представяне на износа и натиска върху вноса от страна на потреблението и инвестициите. Очаква се през втората половина на годината, приносът на нетния износ да продължи да бъде отрицателен, но да се понижи в сравнение с първите шест месеца на 2018 г., в резултат на по-благоприятна динамика при износа и по-ограничено нарастване на вътрешното търсене.

През следващата 2019 година растежът на БВП ще се повиши до 3.7%, повече от 2018 година, поради по-силните публични инвестиции и публично потребление. Очаква се ръстът на общите инвестиции в основен капитал да достигне 9.5%. Частното потребление ще запази своя сравнително висок темп на растеж, но в сравнение с предходната година, темпът леко ще се забави поради по-ограничено нарастване на заетостта. Износът ще се повиши до 2.8%. Ускорението на крайното търсене спрямо 2018 г. ще предизвика и ускорение на вноса на стоки и услуги, и ще увеличи отрицателния принос на нетния износ към реалния растеж на БВП до 2.4 пр.п.

В дългосрочен план икономическият растеж се очаква да достигне 3.5% в периода 2020-2021 г. Вътрешното търсене ще остане водещо за растежа на БВП по линия както на потреблението, така и на инвестициите. Докато по-ниските правителствени разходи за потребление и инвестиции ще доведат до по-слабо повишение на вътреш-ното търсене през 2020 г., растежът на публичните разходи ще се ускори в края на прогнозния период и ще се отрази в по-висок растеж на инвестициите и съответно на вътрешното търсене.

Растежът на частното потребление ще бъде ограничен през следващите години в съответствие с развитията при пазара на труда, които са свързани с почти изчерпване на възможностите за нарастване на заетостта. Очаква се негативният ефект върху БВП по линия на нетния из-нос да се забави до около 1.1 пр.п. средно за периода 2020-2021 г.

Макроикономическа прогноза за 2018 година

При изготвянето на прогнозата са използвани статистически данни, публикувани до 19.09.2018 г, с изключение на изрично посочените, уточняват от Министерство на финансите.

Заетост и безработица

За цялата 2018 г. растежът на заетостта се очаква да възлезе на 0.6%, подкрепен от увеличеното търсене на труд в услугите и индустрията. Нивото на безработица ще се понижи до 5.4% и за първи път ще бъде по-ниско от историческия си минимум през 2008 г. Високите нива на търсене на труд се очаква да продължат да бъдат съпроводени с ограничения от страна на предлагането. Това обусловя и очакваното забавяне в динамиката на заетостта в средносрочен хоризонт. Компенсацията на един нает ще се повиши до 8.4% през 2019 г. Заедно със заложените увеличения на заплатите в сектор образование, както и нарастването на минимална-та работна заплата, положителен принос се очаква и по линия на планираните допълнителни разходи за труд в бюджетната сфера.

Инфлация

От есенната макроикономическа прогноза става става ясно, че през 2018 г. инфлацията по ХИПЦ ще бъде по-висока от очакванията в пролетната макроикономическа прогноза. Ускорението се дължи на международните цени на енергийните стоки и суровините. През целия прогнозен период международните цени на петрола се очаква да имат по-високи цени в сравнение с очакванията от предходната прогноза.

Основните рискове

по линия на външната среда са свързани с нестабилната геополитическа обстановка и нарастващия брой протекционистични мерки, въвеждани от отделни държави. Нарушаването на об-що признати икономически споразумения ограничава външната търговия и влияе негативно на инвестиционната активност, като в зависимост от степента на изостреност на противопоставянето може да доведе до сериозни последици за определени икономически сектори, региони и/или държави. Доколкото ЕС и основните ни търговски партньори са част от тези процеси, засилване на несигурността или активизиране на протекционистичните политики може съществено да повлияе както на износа на България, така и на възможността за осигуряване на необходимото количество и качество вносни суровини и материали – и двете биха се отразили отрицателно на икономическата активност в страната.

Продължаващото обезценяване на новата турска лира доведе до отрицателен баланс на външната търговия с южната ни съседка. Липсата на ясни и предвидими очаквания за обменния курс на турската валута затруднява сключва-нето на дългосрочни договори между икономически-те агенти и ограничава конкурентоспособността на българския износ. Ново обезценяване на валутата или забавяне на икономическия растеж на Турция би имало отрицателен ефект върху износа на страната ни. Несигурността относно начина, по който ще про-тече излизането на Обединеното кралство от ЕС и в частност затруднените преговори по търговското споразумение, биха могли да ограничат още повече ръста на износа. Реализацията на тези рискове би увеличила отрицателния принос на нетния износ към ръста на икономиката и би довело до по-голямо нарастване на дефицита по текущата сметка.

Основните рискове за прогнозата за инфлацията са свързвани основно с направените допускания за динамиката на международните цени. Те в определена степен се базират на очаквания за негативни ефекти върху търсенето в резултат от „търговските войни“ на САЩ върху световната икономика, които ще се изразят в понижено търсене и спад на цените на енергийните стоки. При евентуално разрешаване на търговските спорове и отпадане на свръх-митата този ефект няма да се реализира и цените на енергийните стоки и суровините ще възобновят възходящата си динамика на фона на добрите средносрочни перспективи за икономически растеж в световен план. Рискове от страна на предлагането в посока на по-високи цени съществуват по линия на санкциите на САЩ срещу износа на суров петрол от страна на Иран и несигурността дали намаленото предлагане ще бъде ком-пенсирано от останалите производители.

Динамиката на инвестициите в прогнозата зависи до голяма степен от очакваното изпълнение на капиталовите разходи на правителството в 2019 г. По-слабо представяне на публичните инвестиции би имало забавящ ефект върху растежа за годината и техните положителни ефекти за икономическото развитие биха се изместили в следващите години от прогнозния период.

financebg.com