Китайските пазари се готвят за екстремна волатилност през 2023 г.

Малцина преполагаха, че 2022 ще е една от най-бурните години за китайския пазар, особено след като местният регулатор за ценните книжа обеща да намали волатилността още през януари.

Драмата обаче се засили през това тримесечие, създавайки предпоставки за още трусове през 2023 г., пише Bloomberg.

Цените на китайските акции сега отбелязват движения в рамките на 5% на ден по-често от когато и да е било след глобалната криза през 2008 г. Волатилността при юана е близо до рекордно ниво.

Въпреки че консенсусът на пазара е, че цените на китайските активи ще се повишат в следващите 12 месеца, катализаторите за екстремни промени в настроенията остават навсякъде: от риска от нарастване на заразените след отмяната на политиката за нулев Covid до продължаващата имотна криза и регулаторната култура, която не спира да изненадва. Отношенията на Китай със САЩ все още са напрегнати, а икономическите перспективи у дома и в чужбина са по-несигурни от всякога.

Междувременно трейдърите, които пострадаха, след като заложиха на рали в Китай по това време миналата година, се завръщат. Но те са далеч по-предпазливи. Индексът Hang Seng падна с цели 3,1% в понеделник (12 декември), което доведе до загуби в Азия, докато юанът отслабна.

Индексът за волатилността на HSCEI, който служи като барометър за страха за фондовия пазар в Хонконг, нараства с 55% тази година и е далеч над средното си ниво за последното десетилетие, дори след като се понижи от най-високата си стойност през октомври. Въпреки че всички глобални пазари са свидетели на волатилност, еквивалентният индекс VIX за американските акции е доста по-назад с увеличение в рамките на 33% от началото на 2022 г.

„2023 г. няма да бъде лесна“, заяви Кийрън Калдър, Union Bancaire Privee. „Ние сме предпазливи оптимисти за повторното отваряне в Китай. Големият фактор на колебание е как Китай ще излезе от политиката за нулев Covid и колко бързо ще се случи това“, добавя той.

Бичи настроените инвеститори залагат на пренасочване на фокуса на Пекин върху икономиката, тъй като официални лица обмислят цел за растеж от 5% за 2023 г. Постигането на тази цел вероятно ще изисква добре изпълнено оттегляне на политиката за нулев Covid и мерки за овладяване на кризата на пазара на имоти – два фактора, които понижиха оценките на китайските активи за почти две години.

Тъй като оценките са толкова ниски и позиционирането от страна на глобалните инвеститори не е силно след резките изходящи потоци, няма да отнеме много, за да продължи възстановяването на активите. Но настъпването на волатилността също няма да отнеме много, като се имат предвид рисковите фактори.

2022 г. също беше волатилна за пазарите в Азия. Графика: Bloomberg

Мечи настроените инвеститори се тревожат за същите неща, които вълнуват и оптимистите. За тях утвърждаването на третия мандат на Си Дзинпин начело на Комунистическата партия означава по-скоро продължаващ риск за китайските финансови пазари, отколкото политическа стабилност.

Има малко индикации, че създаването на политики ще стане по-прозрачно и предвидимо. Пример за това беше, че здравните служители обещаха „непоколебимо“ придържане към политиката за нулев Covid през ноември, а този месец държавните медии съобщиха, че вирусът е почти победен, което разтърси пазарите, вместо да ги успокои.

„Въпреки че някои анализатори продължават да препоръчват китайските акции през 2023 г. заради потенциала за възстановяване, тези твърдения са налице от пролетта и мнозина вече се отказват от тях“, отбелязва Саймън Еделстен от Artemis Investment Management LLP в Лондон.

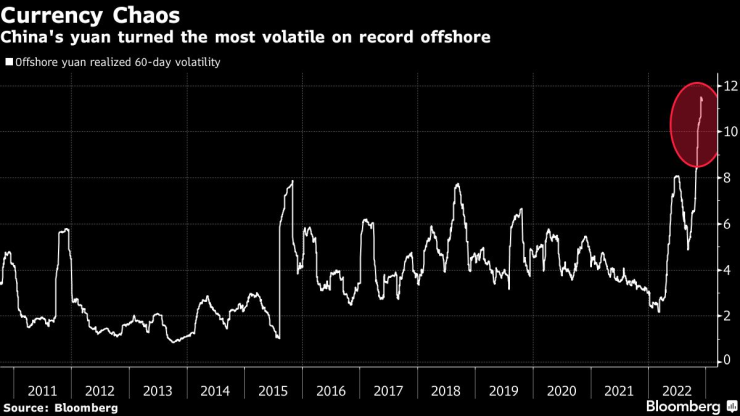

Волатилността при офшорния юан е на историческо ниво. Графика: Bloomberg

За инвеститорите, които се стремят към растеж и благоприятна за пазара рамка на управление, аргументите да се избягва Китай в дългосрочен план станаха по-силни, добавя той.

Все пак волатилността може да си струва риска за тактическите трейдъри с по-краткосрочни перспективи, тъй като цените на най-силно ударените активи отново се покачват. Пример за това са възвръщаемостта от над 500% за облигации на Country Garden Holdings и ралито от над 200% за акциите на Alibaba Health Information Technology от края на октомври.

„Пазарът вероятно ще остане нестабилен на фона на предстоящ неравномерен преходен период“, посочва Марк Хефеле, главен инвестиционен директор в UBS Global Wealth Management. „Но ние също виждаме възможности в сектори, които пряко ще се възползват от преминаването на Китай към евентуално повторно отваряне, включително фармацевтично и медицинско оборудване, потребителски стоки, интернет, транспорт, оборудване и суровини“, добавя той.