Инфлацията в Европа изглежда по-малко преходна от американската

Когато пандемичната инфлация стартира миналата година, се смяташе, че тя ще се задържи по-скоро в САЩ – където стимулите бяха много по-големи, а потребителското търсене по-силно – отколкото в Европа. Енергийната криза обаче преобърна тази представа, пише Bloomberg.

Ценовите увеличения в еврозоната сега задминават тези в САЩ вече два поредни месеца. Разликата вероятно се е разширила през септември, когато инфлацията в еврозоната удари 10%, а в Германия се ускори до 10,9%. Резултатите за САЩ предстои да бъдат публикувани.

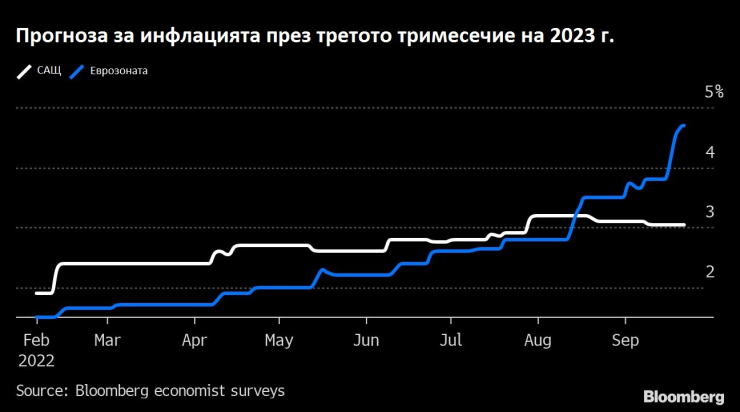

Още по-учудващо е, че икономистите, които гледат година напред, сега очакват инфлацията в Европа да се задържи близо до 5%, докато в САЩ се очаква да се забави до около 3%.

Прогноза за инфлацията. Графика: Bloomberg

„В краткосрочен план инфлацията в еврозоната всъщност изглежда по-страшна от тази в САЩ“, казва Робин Брукс, главен икономист в Institute of International Finance.

Причината е кризата с природния газ в Европа, която е в резултат на недостига на руски внос, влошил се след инвазията в Украйна. Това изпрати нагоре и цените на електроенергията, което пък вдигна разходите на всяка сфера на икономиката – в резултат на това инфлацията сега е по-широка в Европа, освен че и по-висока.

Дял на основната инфлация, която расте с годишен темп от над 2% месечно. Графика: Bloomberg

Отвъд всички тези числа Европа в крайна сметка има различен вид инфлация от тази в САЩ – такава, която е почти изцяло привнесена чрез растящите цени на суровините, а не предизвикана поне отчасти от стабилните потребителски разходи и затегнатите пазари на труда у дома. Тази разлика има огромни последици за централните банкери и инвеститорите, както и за домакинствата и бизнесите.

Липсващи условия

Това означава, че централните банкери в Европа – които прилагат същото инфлационно лекарство като американските си колеги, повишавайки бързо лихвените проценти – имат по-малка способност да адресират корена на проблема и рискуват повече да навредят на икономиката междувременно.

Фискалната политика също се различава, като европейските правителства са принудени да увеличат стимулите, за да смекчат удара от растящите сметки за електроенергия. А за обикновените европейци стандартите на живот са напът да изостанат още повече от този на американците.

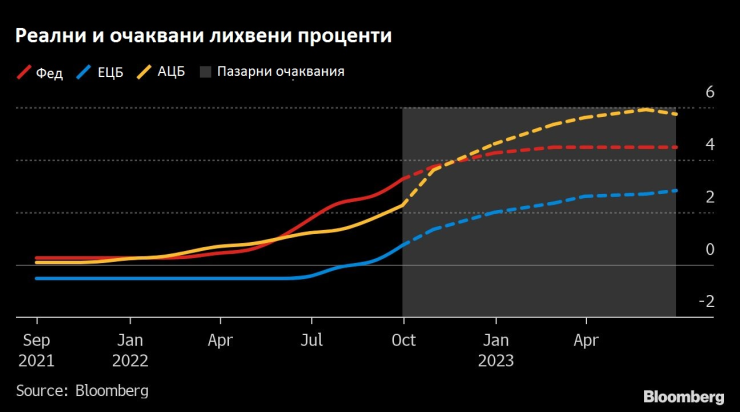

На пръв поглед Федералният резерв и Европейската централна банка – макар да тръгват от различни места в различни моменти – сега вървят по сходен път.

Посока на лихвените проценти. Графика: Bloomberg

И двете централни банки увеличиха лихвите със 75 базисни пункта на последната си среща. И двете вероятно, по мнение на пазарите, ще направят същото и на предстоящите си срещи. И двете говорят колко важно е да се държат под контрол очакванията за бъдещите ценови увеличения.

„Общото между двете централни банки е, че те са много фокусирани върху моментната инфлация, върху повишените цени в момента“, казва Брукс. „Не са фокусирани достатъчно върху основната динамика“.

Той очаква еврозоната да влезе в рецесия незабавно, а САЩ да избегнат спада – и казва, че перспективите би трябвало да предизвикат преоценка на подхода на ЕЦБ за борба с инфлацията. „При положение че БВП е напът да се свие, които са хората, които ще увеличат заплатите с исканията си?“, казва Брукс. „Кои компании ще повишат маржовете си? Условията за спирала заплата-цени просто липсват“.

Всъщност заплатите в Европа се вдигат по-бавно от тези в САЩ, макар че цените се повишават по-бързо. Това е още един сигнал, че инфлацията отхапва повече от жизнените стандарти в Европа, отколкото в САЩ, където много работници получиха увеличение на заплатите на фона на затегнатите пандемични трудови пазари.

Повече време, докато инфлацията се забави

Засега централните банкери в Европа изглеждат отдадени на затягането на паричната политика, точно както и Фед – а някои анализатори смятат, че може да се наложи и да продължат по този път по-дълго.

„На основната инфлация в Европа вероятно ще ѝ трябва повече време да се забави, отколкото в САЩ, отчасти защото Европа ще продължи да страда от по-големия шок заради недостига на енергия“, написаха анализатори на Capital Economics. “Макар че очакваме Фед да намали лихвите през второто полугодие през 2023 г., съмняваме се, че АЦБ и ЕЦБ ще могат да го направят преди 2024 г.“.

Ястребовият уклон в Европа не спря спада на основните валути на континента, който допълнително засилва цената на привнесената инфлация.

От средата на август пазарните очаквания за разликата между основните лихви на Фед и ЕЦБ са се сближили, тъй като европейският оран сигнализира предстоящи по-бързи увеличения. Това обаче не спря поевтиняването на еврото: то се срина с още 5% спрямо долара през периода.

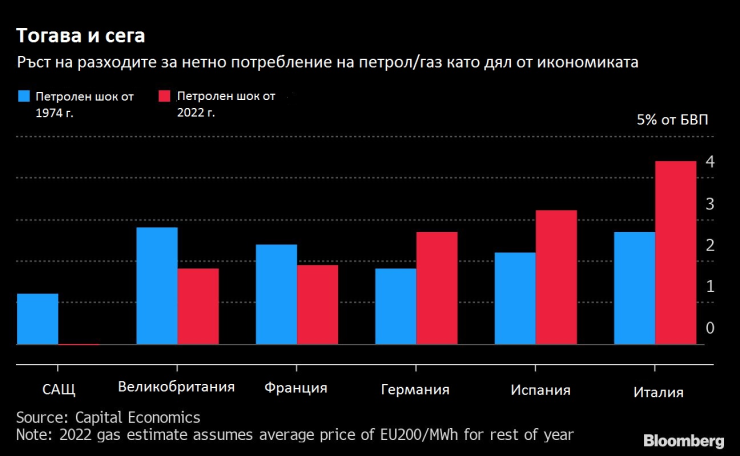

Като цяло инвеститорите залагат, че инфлационният енергиен шок днес ще се различава от този, ударил западните икономики през 70-те години – защото сега, за разлика от тогава, САЩ са енергиен гигант, който произвежда собственото си гориво, а Европа все още трябва да го купува отвън.

Разходи за нетно потребление на петрол/газ. Графика: Bloomberg

Това разделение се вижда и във фискалната политика. САЩ оттеглят стимули, а Европа трябва да добавя още, с енергийни субсидии, които да смекчат удара и да гарантират, че домакинствата няма да замръзнат през предстоящата зима, а компаниите да фалират .

Решителен път

Цената за това вероятно ще се равнява на поне 5% от БВП тази година, смята Дарио Пъркинс, икономист в TS Lombard в Лондон.

Един вероятен резултат: очаква се общият бюджетен дефицит на еврозоната да бъде по-голям от американския тази година – първия път, в който това се случва от Голямата рецесия насам.

Бюджетен баланс като дял от БВП. Графика: Bloomberg

Миналата седмица Германия обяви, че ще вземе заем допълнително 200 млрд. евро, за да покрие разходите за ограничаване на цените на природния газ. Великобритания, където новият премиер Лиз Тръс подплаши пазарите с новите си планове за подкрепа, изглежда се насочва към дори по-голям недостиг.

Всички тези фискални разходи ще помогнат да се предотврати онзи дълбок спад, който ще принуди европейските централни банкери да направят обратен завой и да изоставят плановете си да поддържат разходите за заеми високи, твърди Пъркинс. Резултатът ще бъде комбинация от политики, която ще е точно обратната на десетилетието преди пандемията, когато строгите икономии бяха съчетани с нулеви лихви.

„В съвършено различен свят сме сега“, при който фискалните и паричните власти се готвят за игра тип „дърпане на въже“, казва той. „Колкото повече правителствата облекчават политиките си, толкова повече ще се тревожат централните банки за инфлацията и ще затягат своите“.